給与変化した場合のジニ係数についてのメモ

給与が定額増減した場合、給与が定率増減変化した場合、またそれらの組み合わせについてのメモ。以下のメモは定率増減税、定額増減税の話にも部分的には適用可能。

ある組織には、ある有限人の社員・使用人・職員等(以下社員)が存在している。その社員の集合を (

(

)とする。各社員が受ける毎月の給与を

)とする。各社員が受ける毎月の給与を

とする。

給与変化率を

とする。

給与変化率を (

( )、給与変化額を

)、給与変化額を とする。

とする。

このとき、社員給与のジニ係数( )は次のように定義される。

)は次のように定義される。

|

(1) |

|

(2) |

|

(3) |

事実 1

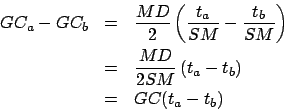

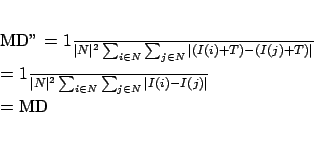

全社員に対して一斉に一定率の給与調整 が実施されたとする。このとき、ジニ係数は不変。

が実施されたとする。このとき、ジニ係数は不変。

証明:

給与調整前の ,

, ,に対し、給与調整後のそれぞれを

,に対し、給与調整後のそれぞれを ,

, ,

, とすると、

とすると、

となる。従って、

となる。よって であり、ジニ係数は定率調整に対して不変である。

であり、ジニ係数は定率調整に対して不変である。

では、定率調整が常に望ましいかとえば、別のメモにも記述した通り、定率調整は絶対額の差が大きく変化する。定率調整は相対的な位置関係を保存するのに適しているのであって、絶対額が重要な場面においては、むしろ調整の意味を見えなくする危険があるといえる。

事実 2

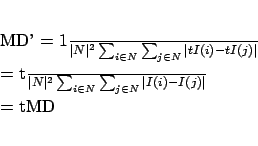

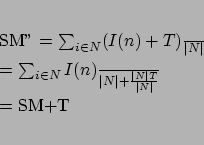

全社員に対して一斉に一定額の給与調整 が実施されたとする。このとき、ジニ係数は、

が実施されたとする。このとき、ジニ係数は、 ならば減少し、

ならば減少し、 ならば増加する。

ならば増加する。

証明:

給与調整前の,,に対し、給与調整後のそれぞれを ,

, ,

, とすると、

とすると、

となる。従って、

となる。よって、ならば、 となり、ならば、

となり、ならば、 となる。

となる。

定額の給与調整に対しては、ジニ係数は減少関数である、ということもできる。一斉の定額賃上げ(定額減税)は、社員間の不平等を小さくするし、逆に定額賃下げ(定額増税)は不平等を大きくする。となると、定率調整は増減に関係なくジニ係数不変であったから、これらを組み合わせて考えると、ジニ係数の意味での不平等を小さくする給与調整のさせ方としては、「給与を増やす場合は定額で、給与を減らす場合は定率で」という方向が示唆される。あるいは所得に対する増減税として「減税する場合は定額で、増税する場合は定率で」という方向となる。

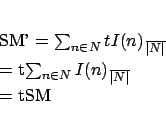

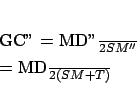

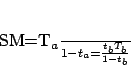

定率調整と定額調整を組み合わせたケースを考える。

定率増減と定額増減を同時に施す場合を想定する。この場合では、定率調整と定額調整の順序が問題になる。(a)定率調整→定額調整(b)定額調整→定率調整の場合だが、ジニ係数がどう調整するかを考える。途中の計算は省くが、(a)のケースのジニ係数を 、(b)のケースのジニ係数を

、(b)のケースのジニ係数を とする。同様に(a)の定率調整率

とする。同様に(a)の定率調整率 、定額調整額

、定額調整額 、(b)の定率調整率

、(b)の定率調整率 、定額調整額

、定額調整額 とする。

とする。

|

(4) |

|

(5) |

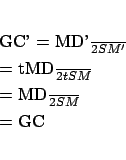

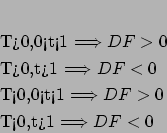

となる。、つまり定額調整を施した後に定率調整を施すケースが、単に定額調整を施すケースと同じジニ係数になっていることに留意。今特に ,

, のケースを考える。名目上の数値は同じでもジニ係数は、(a)と(b)の方法で異なってくることを確かめる。

のケースを考える。名目上の数値は同じでもジニ係数は、(a)と(b)の方法で異なってくることを確かめる。

とする。

とする。

となる。この時、分母が正になると仮定する。つまり、 かつ

かつ 。

。 だから、の時は常に成り立つ仮定である。の時では、定額調整の減額分が平均給与と定率調整後の平均給与を上回らない、ことを意味している。この時、次の関係が成り立つ。

だから、の時は常に成り立つ仮定である。の時では、定額調整の減額分が平均給与と定率調整後の平均給与を上回らない、ことを意味している。この時、次の関係が成り立つ。

つまり、定額で増やす時は、定率で増やすと(a)のほうがジニ係数が高く、定率で減らすと(b)のほうがジニ係数が高くなる。定額で減らす時は、その逆となる。これらを定理としてまとめる。

この定理は何を意味しているかといえば、名目の増減額と増減率が固定している時、定額にしろ定率にしろ、ひたすら増やしたり減らしたりする場合は、先に定額調整したほうがジニ係数の意味での不平等は小さくなる。また、増やして減らす、減らして増やす場合は、先に定率調整したほうがジニ係数の意味での不平等は小さくなる。

前小節では、同じ率・額での比較を行なった。しかし現実には、増減額・増減率が固定で、その適用の先後のみが問題になるということは少ないだろう。むしろ現実的には、増やして減らす・減らして増やす場合に、ある種の条件が課されているときの、異なる増減額・増減率の比較が問題となろう。

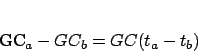

ここでは、給与原資が不変のケースを考える。つまり各社員の給与を変化させるけれども、給与の総額は変化させない場合である。定理の前に補題を示す。

証明:(a)と(b)それぞれで給与原資不変の時は次の式が成り立っていなければならない。

|

(7) |

|

(8) |

(2)式に注意すれば、(6)式が導かれる。また逆に、(6)式が成り立っている時、(7)式、(8)式が導かれ、その時給与原資が不変である。

任意にが与えられたとき、常に(6)式を満す

が存在するかどうかが問題となるが、

が存在するかどうかが問題となるが、

がそれぞれ独立に与えることのできる数値の組であることを考えれば明かである。例えば今、任意の

がそれぞれ独立に与えることのできる数値の組であることを考えれば明かである。例えば今、任意の が与えられたとする。

が与えられたとする。 とすると、

とすると、 。

。 とすると、

とすると、 となる。

となる。

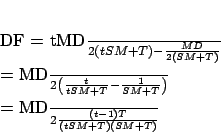

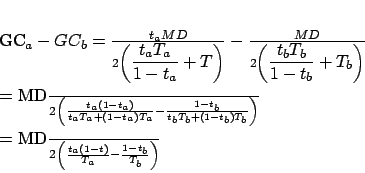

証明:(4)(5)(6)式より、

ここで、再び条件(6)に注目すると、

従って、

。

。

であるので、事後的に給与原資が不変であるならば、二つのプラン(a)(b)のジニ係数の大小は、調整率の大小でわかることになる。また数値とは関係なく当然に次のことも自然と導かれる。

であるので、事後的に給与原資が不変であるならば、二つのプラン(a)(b)のジニ係数の大小は、調整率の大小でわかることになる。また数値とは関係なく当然に次のことも自然と導かれる。

系 1

給与原資不変のとき、「定率減→定額増」と「定額減→定率増」では前者が常にジニ係数が小さく、「定率増→定額減」と「定額増→定率減」では後者が常にジニ係数が小さくなる。

ジニ係数の意味での不平等を小さくすることが目標になっている場合は、給与を減らして増やすことが前提になっているならば定率調整を先にすべし、給与を増やして減らすことが前提になっている場合は定額調整を先にすべし、となる。逆に言えば、それ以外のプラン間の比較については、給与原資不変条件があっても具体的な数値に依存しているので一般的なことは言えない。例えば、「定率減→定額増」「定額増→定率減」の比較では、減少率の大小で決まるということになる。

最後に、給与原資不変のときジニ係数を最小にする 、

、 の組み合わせがあるかどうかが気になるかもしれない。ところで定理2の証明途中の式変形から、

の組み合わせがあるかどうかが気になるかもしれない。ところで定理2の証明途中の式変形から、 ,

, であることがわかる。従って、調整率が小さいほど、つまり、一定率で減少させればさせるほど(給与原資一定だから一方で定額増加分が増えている)、ジニ係数が小さくなる。よって、

であることがわかる。従って、調整率が小さいほど、つまり、一定率で減少させればさせるほど(給与原資一定だから一方で定額増加分が増えている)、ジニ係数が小さくなる。よって、 ,

, の範囲では調整後のジニ係数を最小とする組み合わせは存在しない。

の範囲では調整後のジニ係数を最小とする組み合わせは存在しない。

税率の変化の議論にも適用可能ではあるが、あくまでそれは参考程度。というのは、税というのは、税率を変化させた場合、それにより生産行動や消費行動等が影響を受け、元の税収そのものが変化してしまうからだ。

給与調整における不平等についての議論も、これはあくまで「ジニ係数の意味」での議論だということを常に意識する必要がある。不平等を示す指標はジニ係数が唯一絶対なものではないし、そもそも不平等の本質は指標で測れる性質のものばかりでもない。

給与変化した場合のジニ係数についてのメモ

This document was generated using the

LaTeX2HTML translator Version 2002-2-1 (1.70)

Copyright © 1993, 1994, 1995, 1996,

Nikos Drakos,

Computer Based Learning Unit, University of Leeds.

Copyright © 1997, 1998, 1999,

Ross Moore,

Mathematics Department, Macquarie University, Sydney.

The command line arguments were:

latex2html -split +0 -show_section_numbers -local_icons gini_coefficient_memo.tex

The translation was initiated by Oishi on 2006-10-29

Oishi Hidetsugu

2006-10-29